Banjarmasin,Viraljustice.id — 25 Mei 2026 – Kerja sama outsourcing kredit konsumtif antara PT Bank Pembangunan Daerah Kalimantan Selatan dan PT Bina Area Persada periode 11 April 2022 s/d 11 April 2024 diduga menyimpang dari perjanjian dan prinsip kehati-hatian perbankan.

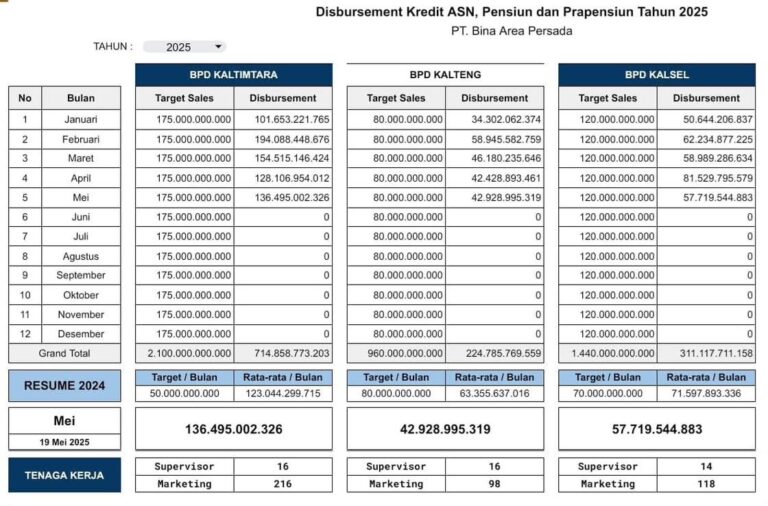

Berdasarkan *PKS No. 54/PKS/DKO/BKS/2022 & No. 185-PKS/BAP.IV/2022*, Bank Kalsel menargetkan penyaluran kredit konsumtif *Rp600 miliar* selama 24 bulan kepada PT BAP [Pasal 3 ayat 5]. Di lapangan muncul tiga dugaan pelanggaran serius:

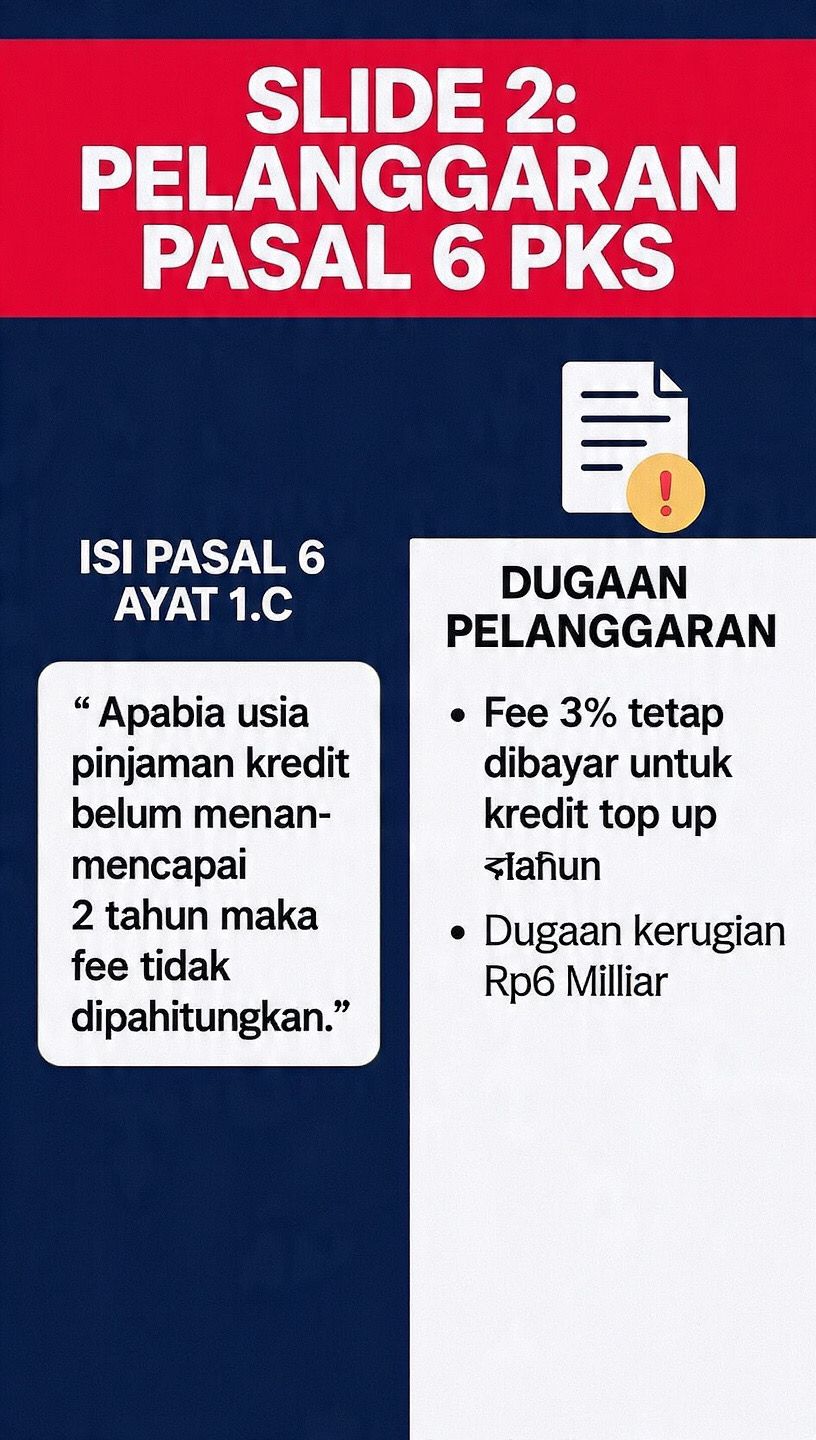

1. Dugaan Kelebihan Bayar Fee Rp6 Miliar

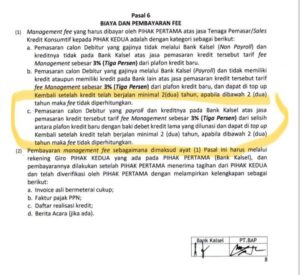

*Pasal 6 ayat 1.c PKS* menyatakan:

> _”Apabila usia pinjaman kredit belum mencapai 2 tahun maka fee tidak diperhitungkan.”_

Faktanya, Bank Kalsel diduga tetap membayar fee 3% kepada PT BAP untuk kredit top up/suplesi yang usianya belum 2 tahun. Akibatnya terjadi kelebihan bayar yang tercatat di bagian konsolidasi Bank Kalsel sebelum dana disalurkan ke nasabah. Dana Rp6 miliar hingga kini belum dikembalikan PT BAP.

2. Dugaan Titipan Berkas Kredit oleh Oknum Bank Kalse

Informasi dari pihak pelapor menyebutkan adanya praktik *titipan berkas kredit* dalam skema ini. Diduga oknum internal Bank Kalsel menyerahkan berkas nasabah kepada PT BAP agar diproses sebagai kredit outsourcing.

Modus ini bertujuan mengejar target penyaluran Rp600 miliar yang dibebankan dalam PKS. Jika benar, ini melanggar:

– *Prinsip 5C dan SOP kredit BPD* – verifikasi & analisis kredit tidak independen

– *Pasal 5 & 12 UU Tipikor* – potensi gratifikasi dan penyalahgunaan wewenang

– *POJK No. 18/POJK.03/2016* – manajemen risiko BPD

Pembayaran fee 3% atas berkas titipan berarti Bank Kalsel membayar vendor untuk menyalurkan kredit yang sebenarnya berasal dari inisiatif internal bank sendiri. Risiko kredit fiktif, mark up, dan gagal bayar akhirnya ditanggung Bank Kalsel.

3. *Lemahnya Fungsi Kontrol PKS*

Pasal 6 ayat 2.c PKS mewajibkan PT BAP melampirkan daftar realisasi kredit saat menagih fee. Dokumen ini seharusnya jadi kontrol atas usia kredit dan asal usul berkas. Pembayaran fee tanpa verifikasi usia kredit dan tanpa validasi asal berkas menunjukkan lemahnya fungsi pengawasan internal Bank Kalsel.

*Potensi Pelanggaran Hukum*

Jika terbukti, praktik ini berpotensi melanggar:

1. *Pasal 3 UU No. 31/1999 jo. UU No. 20/2001 Tipikor* – penyalahgunaan wewenang merugikan keuangan daerah

2. *Pasal 12B UU Tipikor* – gratifikasi jika ada aliran balik dana ke oknum

3. *Pasal 372 KUHP* – penggelapan

4. *Pasal 263 KUHP* – pemalsuan dokumen jika terbukti ada berkas fiktif

5. *Pasal 1365 KUHPerdata* – perbuatan melawan hukum

*Lima Tuntutan Mendesak*

1. *OJK Kalsel & Inspektorat Pemprov Kalsel*: Lakukan audit forensik khusus PKS outsourcing 2022-2024, termasuk uji petik berkas kredit, jejak IP, dan log sistem Bank Kalsel.

2. *PPATK & Kejaksaan*: Telusuri aliran dana fee Rp6 miliar. Apakah ada aliran balik ke rekening oknum Bank Kalsel?

3. *Direksi Bank Kalsel*: Segera tuntut pengembalian Rp6 miliar dan hentikan pembayaran fee yang tidak sesuai PKS.

4. *Divisi SDM Bank Kalsel*: Nonaktifkan sementara oknum yang diduga terlibat selama audit berlangsung.

5. *Komisaris & Pemegang Saham*: Buka hasil audit internal ke publik dan evaluasi Direktur Bisnis.

Hak Jawab Terbuka

Hingga rilis ini diterbitkan, konfirmasi resmi dari Direksi Bank Kalsel dan Manajemen PT BAP belum diperoleh. Ruang hak jawab dan klarifikasi tetap terbuka untuk dimuat pada rilis selanjutnya.

Laporan: Arimansyah